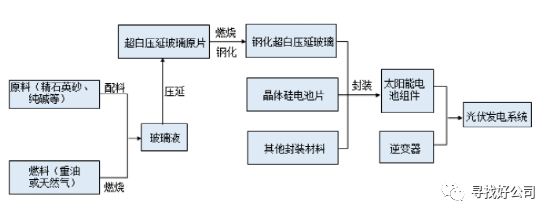

什么是光伏玻璃

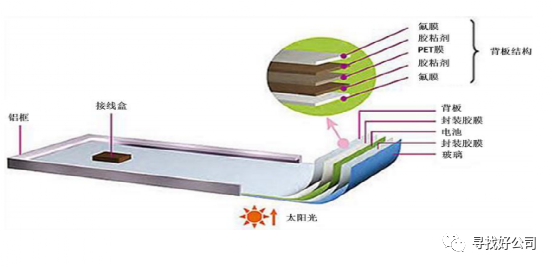

单玻太阳能电池组件从上至下通常由玻璃、封装胶膜、电池片、封装胶膜、背板等 5 层结构构成(其他的还有边框和接线盒),结构示意如下图所示:

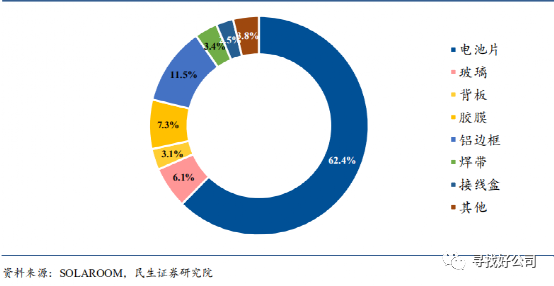

在组件(非双玻组件)的成本中,光伏电池的成本占比62.4%;铝边框占比11.5%;胶膜占比7.3%;玻璃占比6.1%;接线)光伏玻璃

因此太阳能电池片通常被EVA 胶片密封在一片光伏玻璃和一片背板的中间,组成具有封装及内部连接的、能单独提供直流电输出的、不可分割的光伏组件(这个结构是单玻太阳能电池组件,不是双玻太阳能电池组件)。

覆盖在光伏组件上的光伏玻璃经过镀膜后,能保证有更高的光线透过率,使太阳能电池片可以产生更多的电能;同时,经过钢化处理的光伏玻璃具有更高的强度,可以使太阳能电池片承受更大的风压及较大的昼夜温差变化。因此光伏玻璃是光伏组件必不可少的配件之一。

为提高光电转换效率,晶硅光伏电池要求封装面板玻璃在保护晶硅电池的同时,具有较高的透光率,其中钢化玻璃要达到91.5%以上,镀膜玻璃要达到 93.5%以上。

这对玻璃的透光率、反射率、强度、外观品质以及与光伏电池片的适应性要求很高。

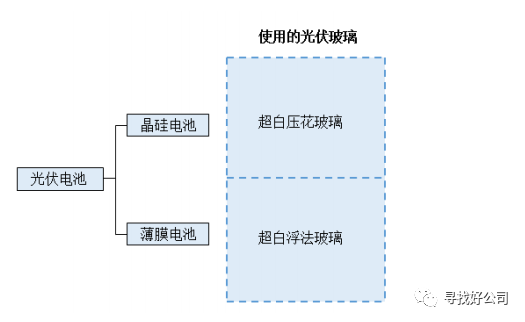

晶硅光伏电池是目前技术最成熟、应用最广泛的光伏电池,其在全球光伏电池市场的份额从始至终保持在 80%以上。

、轿车玻璃、园艺建筑、玻璃家具、各种仿水晶制品等行业。2、光伏玻璃行业概况

1)进口依赖:2006 年前由于光伏玻璃行业的进入门槛较高和市场需求量少,国内光伏玻璃产品尚未实现产业化,当时的光伏玻璃市场基本由法国圣戈班、英国皮尔金顿(后被板硝子收购)、日本旭硝子、日本板硝子四家外国公司垄断,国内光伏组件企业完全依赖进口的光伏玻璃进行生产,光伏玻璃的进口价格高达 80 元/㎡以上。

2)国产化:2006 年前后,随着光伏行业的加快速度进行发展,在市场需求和利润逐步扩大的带动下,国内光伏玻璃行业开始发展,玻璃公司进行研发技术和引进,投建光伏玻璃生产线,实现光伏玻璃国产化。

3)海外替代:2016 年前后,国内光伏玻璃行业通过十年左右的时间,从依赖进口发展到替代进口,旭硝子等国外企业纷纷退出光伏玻璃市场,圣戈班等公司只剩一些产能较小的窑炉仍在生产。

我国已成为全世界最大的光伏玻璃生产国,除满足国内市场需求外,我国光伏玻璃出口量也迅速增长。

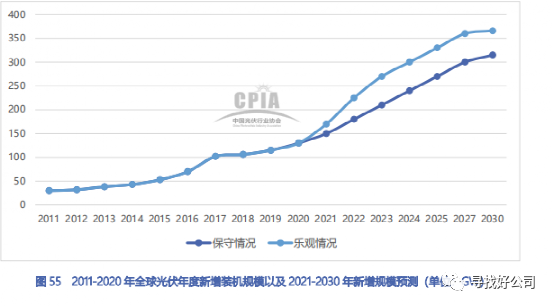

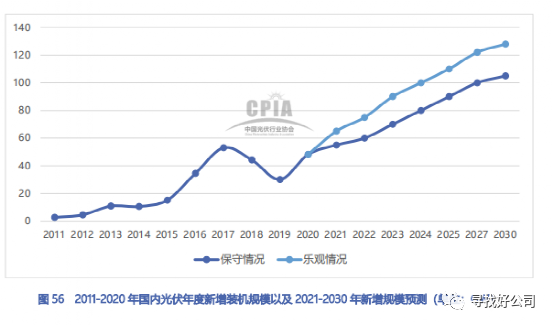

根据光伏行业协会预测,2021 年,在光伏发电成本持续下降和全球绿色复苏等有利因素的推动下,全球光伏市场将快速增长。

在多国“碳中和”目标、清洁能源转型及绿色复苏的推动下,预计“十四五”期间,全球每年新增光伏装机约 210-260GW。

12月12 日,习主席在气候雄心峰会上宣布,到 2030 年,中国非化石能源占一次能源消费比重将达到25%左右。为达到此目标,在“十四五”期间,我国光伏年均新增光伏装机或将在 70-90GW之间。

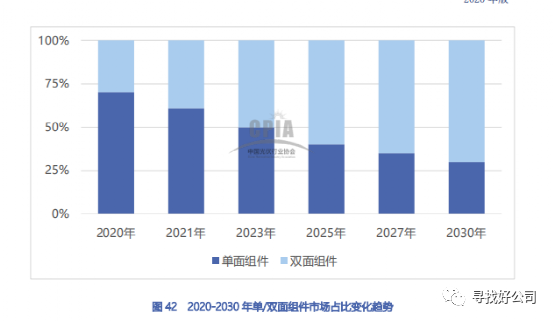

2021 年,玻璃供应紧张的局面将逐步缓解,双面发电组件的应用规模将逐步扩大,预计到 2023 年,单双面组件市场占比相当。

在这种背景下,光伏玻璃生产企业一方面需要继续通过技术开发改进产品的特性,增强自身产品的竞争力,另一方面需要通过扩大生产规模来提高生产效率、摊薄各项费用、降低采购成本,保证供货及时性,从而提升企业自身的市场竞争力。

因此,从行业整体规模发展的速度、产能利用率、技术发展及成本下降情况去看,一线有突出贡献的公司与二三线企业相比有明显的优势。随着行业的逐步发展,国家补贴政策将会逐渐降低,甚至不补贴,规模小、度差、融资能力差的中小企业将会在未来的发展中与一线有突出贡献的公司的距离越来越远,市场占有率将会向规模化光伏玻璃企业进一步集中。

看过作者关于光伏行业其他文章的都知道,生产组件比较强的公司不少。但光伏玻璃却是双垄断格局。

这必定会导致光伏玻璃公司的毛利率高于组件,利润也会更多。福莱特2020年的光伏玻璃毛利率达到了49%。

在高盈利水平的刺激之下,光伏玻璃行业加快了产能扩张步伐,新的玩家也在涌入,随着产能的迅猛扩张,光伏玻璃的供需趋于宽松。

,这里主要介绍下上游产业链的情况。光伏玻璃的主要原材料为石英砂和纯碱,主要燃料和动力为各类石油类燃

石英砂:我国石英砂的生产企业规模普遍较小,行业内竞争非常激烈,议价能力不强。

但我国便于开采的优质低铁石英砂矿源较少,未来随着太阳能电池用超白压花玻璃产能的增长,产地分布有限的优质石英砂将成为相对紧缺的资源。

纯碱:随着我们国家高成本的纯碱产能不断退出,行业的集中度较高,大型纯碱供应商的话语权较强。

燃料:玻璃的生产所带来的成本中,各类燃料和电力占比较大,目前玻璃生产企业广泛使用各类石油类燃料作为燃料,石油类燃料是原油炼化的剩余产品。

而我国天然气储量充沛,价格稳定,一般玻璃生产企业会将天然气加入燃料中,根据燃料的价格调整燃料产品结构,从而缓解油价波动的影响。

直接材料和燃料的成本相对刚性,厂商主要是通过做大窑炉来降低单位能耗和人力成本等手段降低成本。

壁垒光伏玻璃需搭载组件产品一同进入认证程序。出口欧盟、美国、日本的光伏组件必须取得当地的产品质量认证,更换封装玻璃必须重新进行认证,周期较长且成本不低,因此光伏组件企业更倾向于与质量稳定、供货及时的规模化光伏玻璃供应商结成合作伙伴关系,且一旦建立了合作伙伴关系,一般较为稳定。

光伏组件企业对于光伏玻璃的质量稳定性、供货及时性、售后服务都有较高的要求,要进入光伏组件企业供应商名录须面临供应商评审、验厂、产品测试、认证、小批量试用、中批量采购直至批量供货等众多环节,耗时较长(半年到一年),因此较先进入市场的企业已通过多年的长期合作伙伴关系培养了客户对品牌的忠诚度,从而对新进企业构成阻碍。

目前光伏玻璃行业已形成规模化的竞争格局,规模较大的企业才能在产品的质量、供应和价格这一块赢得市场之间的竞争,小规模的生产企业很难在这种市场之间的竞争环境中获得优势。

光伏玻璃生产项目的建设需要投入大量资金,包括但不限于生产设备成本、原材料存储、环保费用开支及销售费用开支。此外,由于普通浮法玻璃与光伏玻璃的生产技术不同,普通玻璃的生产线无法轻易转换为光伏玻璃的生产线,因此,不论是玻璃行业以外的企业或普通玻璃生产企业进入光伏玻璃市场的门槛较高。

(00438.Hk)、金信(金信太阳能玻璃有限公司,未上市)、南玻A(000012)以上五家企业占到了光伏玻璃产能的80%。

其他光伏玻璃玩家还有:旗滨集团(601636)、亚玛顿(002623)、拓日新能(002218)、安彩高科(600207)、金晶

其中,天然碱法最好,其成本低,耗能低,绿色环保,质量好,但要受限于天然资源。

前5大纯碱制造企业分别是唐山三友(产能340万吨)、金山化工(产能330万吨)、中盐集团(产能300万吨)、山东海化(产能280万吨)、远兴能源(产能180万吨)。

2019年3月1日,公司参股子公司银根矿业获得由内蒙古自治区阿拉善盟自然资源局颁发的《矿产资源勘查许可证》,共有六个天然碱普查区块,勘查矿种为天然碱,总面积为353.34平方公里。依据公司大股东与中国化学签订的合作协议,该矿建设预计达到约800万吨纯碱。

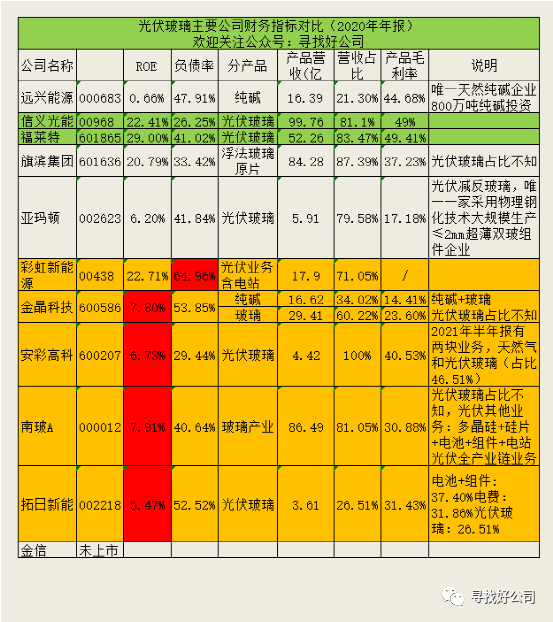

说明:这只是2020年的财务数据,不同企业间有一定的对比性,但对企业本身经营不太具有才考价值(需要多看几年的历史数据)。

1)2020年光伏玻璃毛利率很高,俩龙头2020年光伏玻璃毛利率达到了49%,安彩高科也有40%。

比如上图中黄色部分的企业(这只是一个初步的判断,基于的财务数据有限,可能武断了些。如果你对光伏玻璃行业感兴趣,可以仔细研究每一个企业,认真对比后再做判断)。

远兴能源(000683):国内唯一天然纯碱企业,800万吨纯碱投资(上文竞争格局已经介绍了)

旗滨集团(601636):单从ROE、负债率、毛利率来说,财务数据还不错。

亚玛顿(002623):企业主要从事光伏玻璃镀膜技术及生产,基本的产品为光伏减反玻璃。是全球唯一一家采用物理钢化技术大规模生产≤2mm超薄双玻组件的企业。在太阳能光伏减反玻璃上具有优势。

未来光伏玻璃的趋势是厚度会≤2.5mm,而亚玛顿能够大规模生产≤2.5mm的超薄光伏组件。这是它的特色。

(金晶科技纯碱+玻璃产业链有一些优势,但不明显,财务数据也相对差了点。)

郑重说明:文中涉及公司相关是我个人自己的观点,不作为投资依据。各位需要自行斟酌!!

来源于网上公开资料,如有侵权,请联系作者删除。更多好公司分享,请关注公众号:寻找好公司

基础知识 /

上钻孔的技巧 /

水是什么?有什么用途? 懂得开车,就应懂用车。然而,有懒惰的车主甚至许久才会洗一次车,当好不容易把爱车拿去维修

是透明物体,所以只需要采用单轴轮廓扫描即可,本次通过观察被测物体,所采用的立仪科技D55A48搭配光谱共焦H4UY单通道控制器,D55A48,具有

弧高测量 /

应力仪SLP-2000是一种利用光弹性力学原理,测量应力变化的光弹性应力分析计,可用于测量化学强化

的强化深度与内部应力分布。对于表面有钾离子层的产品,能够正常的使用PMC软件与应力计测量的表面应力值数据相结合,准确分析判断

应力仪原理与使用方法? /

中介板的硅光芯片封装 /

中芯国际一季度净利下滑44%产能利用率进一步下滑 2022年才实现年度最优业绩

EtherCAT超高速实时运动控制卡XPCIE1032H上位机C#开发(九)

allegro高清视频, 如何在Allegro软件中创建机械器件封装呢?

【选型指南】频谱分析仪配件 衰 减 器 选型的3个重要参数 #硬声新人计划 #电子元器件 #电子工程师