【行业观察】光伏行业研究——拥硅为王时代结束性价比再次突显

光伏发电是利用太阳能电池材料的光生伏特效应(光伏效应),将光能转变为电能的一种发电形式。广义的光伏发电包括晶体硅太阳能发电和薄膜太阳能发电,狭义的光伏发电一般指的是晶体硅太阳能发电,晶体硅电池具有光电转换效率高、工艺成熟、原料储量丰富等优点,占有太阳能电池95%的市场。

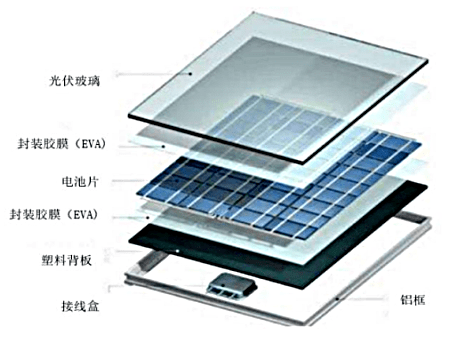

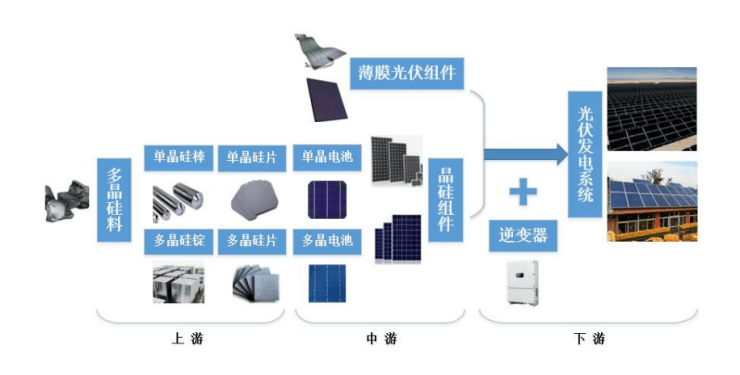

光伏产业主要可以分别为硅料、硅片、电池、组件和光伏系统等环节,其中硅料与硅片环节为产业上游,电池片与光伏组件为行业中游,下游为光伏发电系统,电池片是太阳能发电的核心部件。

2020年以来,随国家3060计划的提出和光伏发电进入平价时代,整个光伏行业获得了全社会巨大的关注度和各路资本热烈的追捧。展望2023年,在光伏行业经历连续三年高强度投资,各环节产能纷纷落地之际,光伏行业的价格趋势和竞争格局又将如何演绎将成为整个市场关心的问题,在此分享时代伯乐自己的思考。

从百万屋顶计划到欧洲的补贴刺激,光伏的每一轮景气大周期都是由能源价格持续上涨+各国政府的补贴扶持带来的,但每次潮水褪去的时候,“降本”都会成为贯穿行业发展的核心逻辑。

技术进步和规模效应是降本的主要动力,光伏行业处于泛半导体领域,也是基于硅的大规模制造,某一些程度上同样适用于摩尔定律。此外,光伏的转化效率每提升1%,度电成本就会降低5个百分点,本质上也还是为了降本。

根据国际可再次生产的能源署(IRENA)的统计,2020年全球新增地面光伏电站平均投资所需成本为883美元/kW,平均度电成本为57美元/MWh;过去十年,全球光伏电站投资所需成本下降幅度约81%,度电成本下降幅度约85%,是成本下降速度最快的主要电源品种。技术进步和产能扩张驱动的成本迅速下降,是光伏行业投资的核心逻辑。

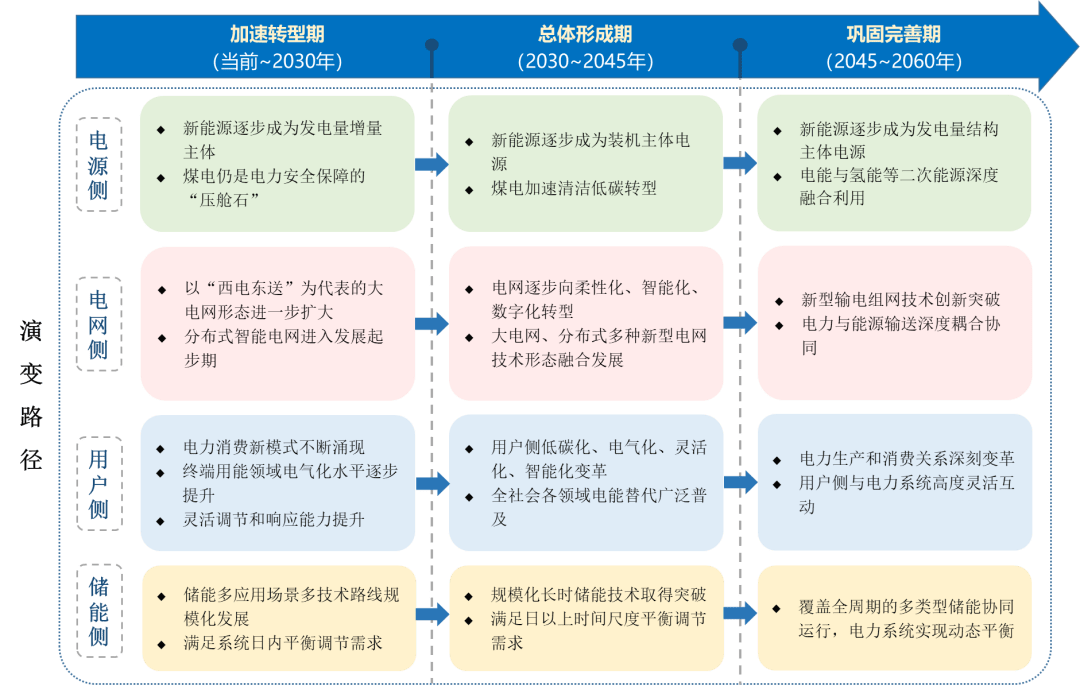

可以这样说,光伏之所以有前景,并不是因为它的清洁绿色,而是因为在可预见的将来,光伏都将是人类可复制性最强、最廉价的能源来源。根据1月6日国家能源局发布的指引性文件《新型电力系统发展蓝皮书》,我国制定了新型电力系统“三步走”发展路径,即加速转型期(当前至2030年)、总体形成期(2030年至2045年)、巩固完善期(2045年至2060年),三个阶段新能源发电的定位分别为:逐步成为发电量增量主体;逐步成为装机主体电源;逐步成为发电量结构主体电源。

新型电力系统建设“三步走”发展路径,资料来源:国家能源局《新型电力系统发展蓝皮书》

既然降本是光伏产业最重要的考量,那成本自然是我们最关注的,光伏的成本主要有三个重要指标需要参考,分别为组件成本、系统成本和度电成本,并且这三个成本呈现递进关系。

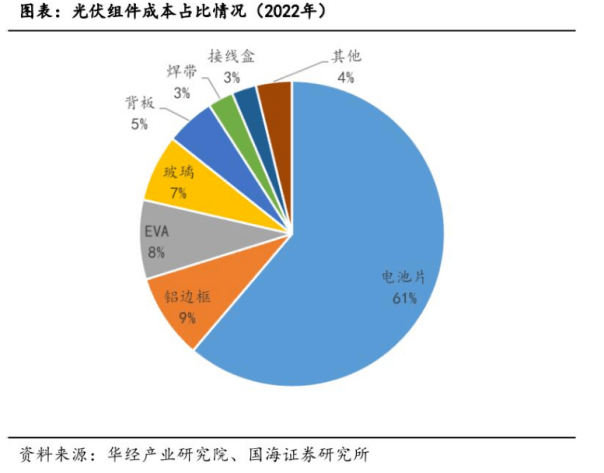

组件成本指光伏组件制造成本,在2022年价格下电池片占组件成本约6成(其中硅片又占电池片成本7-8成),其余包括边框(9%)、胶膜(8%)、玻璃(7%)、背板(5%)、焊带(3%)、接线%)。

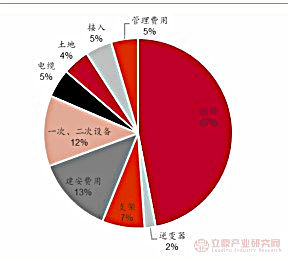

系统成本指光伏系统安装及配件成本,包括组件成本(47%)、土地建安(17%)、支架(7%)、线%)、一次、二次设备(12%)、其它,由于每一块光伏组件都需要支架安装等成本,因此组件的功率越大,每瓦发电功率平摊下来的系统成本就越低,在光伏转化效率20%基础上,组件效率每提升1%,系统成本降低5%。

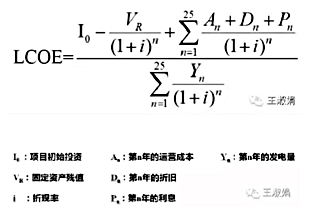

度电成本指光伏运营发电的综合成本,需要仔细考虑光伏发电整个生命周期的前期投入、运营费用、利息支出、总利用小时数等因素,度电成本模型可以简化为:度电成本=(系统成本+运营费用+贷款利息)/总发电小时数。

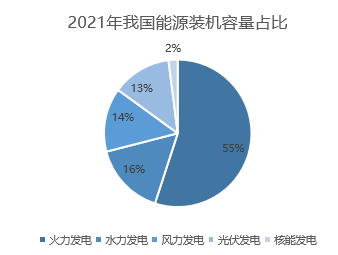

光伏发电量渗透率2.26%。我国2021年的发电量达到了81121.8亿千瓦时。其中:以煤炭作为主燃料的火力发电量依然占据首位,总量攀升至57702.7亿千瓦时,约为我国全社会发电量的71.13%;水力发电量排第二,2021年产生的电力为11840.2亿千瓦时,约为全国总发电量的14.6%;风力发电排第三,2021年产生的电力为5667亿千瓦时,占比6.99%;核能发电量为4075.2亿千瓦时,占比5.02%;太阳能发电量为1836.6亿千瓦时,占比2.26%。

行业天花板已经清晰可触,行业生命周期仍然很长。根据IRENA《世界能源转型展望:1.5℃路径》,2050 年可再次生产的能源发电量占比提升到 90%,其中光伏和风电占比 63%,全球光伏装机将超 14000GW,未来30年平均每年新增装机需求约500GW,按1:1.2容配比对应组件620GW,预计2023年新增装机350GW,对应420GW,天花板已经清晰可触,但行业生命周期将会很长。

四、23年装机保持高增速,但超预期概率较低,国内地面电站将是最大亮点,带来结构性机会

2023年全球装机保持高增长,但超预期概率较低。2022年受俄乌战争影响,全球装机量约250GW,市场普遍预期2023年装机量330-350GW,在22年基础上保持高增长。在高增速基础上,由于难以再看到俄乌战争等超预期刺激因素,且23年欧美市场受加息周期和经济衰退预期影响,全球超预期概率较低。

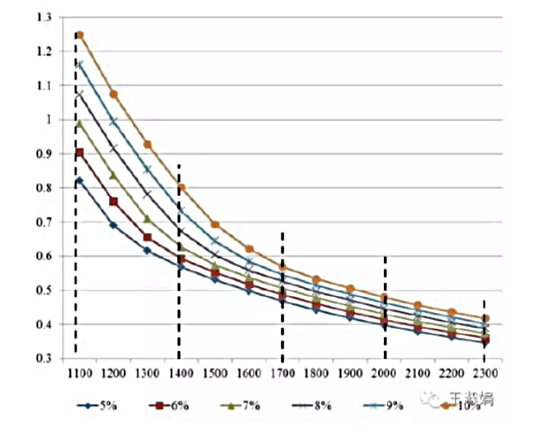

欧美加息成为重要制约因素。由于光伏电站通常按2:8有3:7杠杆,度电成本对贷款利率极为敏感,根据测算,在初始投资为80亿/GW,80%贷款比例及5%初始贷款利率条件下,贷款利率每提升1%,度电成本将提高3.6%-10%(光照条件越好敏感性越低)。美联储过去一年不断加息,终端利率可能由0利率水平提升到5%水平,将使度电成本明显提高。

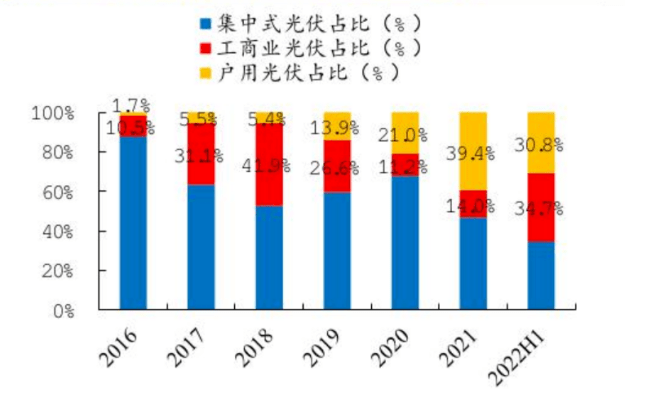

23年国内地面电站将是最大亮点。国内受到光伏组件降价、政府支出刺激等因素,23年装机量将会大幅度提高,在22年约80GW基础上还可以看到23年130GW以上装机量。此外过去几年由于分布式需求高景气且价格承担接受的能力更高,集中式光伏装机占比不断下降的,2022年上半年只要35%。随着近期光伏组件开始降价,前期积压的大量集中式电站项目将会爆发,集中式装机占比有望重回50%。

终端需求变化将带来机构性机会。随着集中式电站占比回升,与地面电站相关环节23年表现将会更好,包括EPC(受益于地面电站建设总量提升)、光伏玻璃(受益于地面电站双玻组件对玻璃使用量提升)、集中式逆变器(受益于地面电站建设总量提升)、电源侧储能(政策强制配套,前期由于高成本项目放缓)。

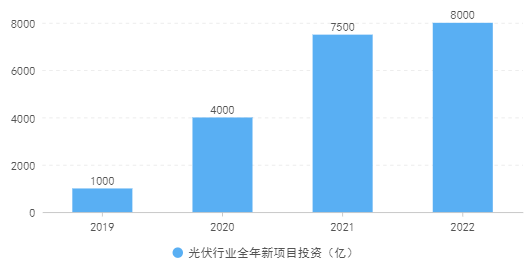

过去三年各路资本纷纷涌入,光伏行业保持了连续三年高强度投资。根据黑鹰光伏统计,2020光伏新项目投资超4000亿,单个项目投资额在10亿元以上的就多达82个,50亿元以上的有22个。2021光伏制造扩产投资近7500亿,几乎是2020年的两倍。2022以来继续保持高强度投资,光伏产能投资超过8000亿,跨界者持续涌入,产能投资还在提速,预计未来绝大部分环节将出现产能过剩风险。

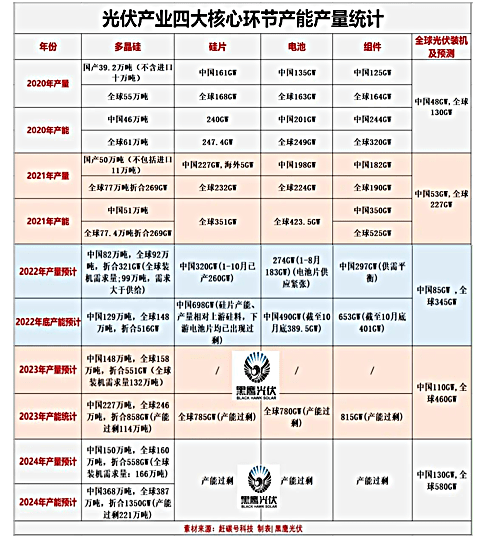

主要环节产能已可满足未来30年光伏装机需求。根据统计,2023年底硅料、硅片、电池、组件产能分别达到858GW、785GW、780GW、815GW,根据IRENA《世界能源转型展望:1.5℃路径》,2050 年可再次生产的能源发电量占比提升到 90%,其中光伏和风电占比 63%,全球光伏装机将超 14000GW,假设未来30年每年新增装机500GW,安装装机和组件1:1.2容配比对应平均每年组件需求620GW,则当前主要环节产能已经基本能够很好的满足未来30年的装机需求。

随着近期硅料产能释放和年初季节性需求疲软,光伏产业链进入激烈博弈和混乱阶段。预期、库存政策也在加速剧烈变化和博弈。从去年10月起仅仅两个多月时间,光伏主要环节价格会出现暴跌:硅片价格下降接近50%,开工率仅60%左右;部分硅料价格跌破150元/kg,下降超50%,电池片价格下降约35%,非一线%。

观察这一轮价格下降,是由硅片环节双寡头隆基和中环率先发起的,特别是12月23日隆基绿能、TCL中环相继公告调价,前后差不超30分钟,有很大的可能性是达成某种默契。其目的第一是随着二三线硅片厂纷纷投产,硅片的大幅降价是两位老大哥送给各位小弟的见面礼,第二是其实去年四季度上游硅料已经基本实现供需平衡,因此下游硅片通过大幅压缩自身利润的方式倒逼上游降价。

总之,2020年-2022年光伏行业众多个股出现5-10倍涨幅,主要是由于行业渗透率超预期,叠加行业空间巨大,造就了股价和业绩的双重兑现。未来随着行业博弈加剧,需要更加重注对各个细分环节和新技术趋势的研究,时代伯乐投研团队也会在后续文章中详细介绍。

时代伯乐以强盛中国产业为使命,成立12年来,慢慢的变成了国内领先的产业投资机构,在碳中和、新一代智能终端、底层技术和新医疗等领域,取得优良的投资业绩和诸多成功案例。

公司特色鲜明,是代表中国未来的产业投资机构:我们是地方政府招商引资专家,能够成体系、成建制快速帮助当地政府打造现代产业集群;我们是中小市值上市公司市值提升专家,能够全面助力核心竞争力打造,实现生态圈发展,大幅度提升市值,与我们合作的上市公司没有一点一家遭受商誉减值之苦;我们拥有独特的配套产业研究院,深耕产业研究,深谙产业规划,是产业界的朋友和伙伴;我们拥有强大的赋能平台,可以帮助项目公司发展壮大,帮助创业者成为创业家,提升企业的管理上的水准;我们投资业绩优良,连续多次被国内权威机构评为“中国最佳回报股权投资机构前10强”、“中国最佳中资创投机构TOP30”、“中国产业互联网行业最佳创投机构”、“中国高端装备制造业前10强”等。